AI摘要:

机构对二季度债市看法分化,部分认为 10 年国债可降至 1.7%,存在趋势性机会,也有观点认为受地缘冲突、通胀预期扰动,债市将偏弱震荡。2026 年政府债靠前发力迹象明显,后续需优化支出节奏、加快资金落地形成实物工作量。近期贵金属价格剧烈波动,多家银行提示风险,机构认为短期反弹基础不牢,长期可把握逢低建仓时机。

(数据来源:Choice)

债市复盘:

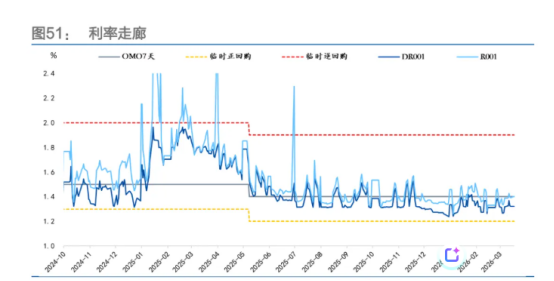

截至今日17:30,利率市场收益率多数小幅下行,10Y国债下行0.4bp至1.82%,30Y国债上行0.2bp至2.29%。信用市场收益率多数下行,2Y期AAA信用债下行0.5bp至1.66%。债市早盘上涨。中国央行开展785亿元7天期逆回购、5000亿元MLF操作,净投放1080亿元。资金面中性,资金情绪指数49,资金价格较昨日上涨,DR001在1.32%附近,DR007在1.46%附近。

当天基金为买方主力,保险呈卖出趋势,保险跟随行情变动多空分歧较大。

1、10年国债可以看到1.7%

财通证券首席经济学家孙彬彬

3月以来长端面临扰动,导致投资者对二季度的行情犹疑不决。我们可以找历史的锚点,站在2021年3月展望二季度,市场的一致预期也是震荡,但最终走势是牛市开端。客观评估,当前市场对基本面、政府债供给、汇率和美债的影响,以及对货币政策的考量,与2021年3月有诸多相似,但最终利率还是沿着经济和金融趋势演绎,配置盘资负充裕叠加央行主动维稳,足以对冲一系列担忧,二季度债市有趋势性机会。当然不同点在于政策调控思路、经济周期位置、利率水平、机构心态等,长端利率比较难形成大级别走势。我们认为今年二季度10年国债可以看到1.7%,30年国债看到2.15%。

中信建投证券固收首席分析师曾羽

央行强调坚定维护金融市场平稳运行,流动性整体宽松,压力有限。债市供给方面,本周同业存单较大规模净融出,国债、地方债、政策银行债净发行量均为正,其中国债净发行量大幅放量。利率债方面,本周收益率短端下行,长端上行,收益率曲线走陡,期限利差整体上行。信用债方面,本周信用债利差整体呈现窄幅震荡格局,期限与品种分化依然显著,中等期限普通信用债利差小幅走扩,短端品种及二永债利差普遍修复收窄。

东方金诚研究发展部高级副总监瞿瑞

债市整体仍将偏弱震荡。目前中东地缘形势仍不明朗,市场预期从“快速停战”转向“长期消耗”,叠加原油价格持续上涨,通胀预期仍将继续发酵,对国内债市形成持续扰动,长债对通胀敏感度更高,承压更为明显。不过,若中东局势进一步恶化,避险情绪升温以及市场对“滞”的担忧也将限制长债收益率上行空间。此外,上周央行再次强调“继续实施好适度宽松的货币政策”,资金面平稳宽松,也将持续为债市提供有利支撑。总体上看,受海外地缘冲突主导的通胀预期扰动,本周债市整体运行环境仍偏利空,但预计调整空间有限。

2、政府债如何发力?

中诚信国际研究院副院长、财政部政府债务咨询专家袁海霞

政策效果的体现还取决于政策发力的节奏,不应仅仅关注“发了多少债”,而应更关注“资金何时落地”、“实际使用进度如何”。近两年财政和债务支出节奏与发展需求存在一定不匹配,市场对积极财政政策的感受相对有限,一定程度上削弱了财政逆周期调节的力度。《预算报告》强调“把握时度效,强化执行力”“注重靠前发力,尽早谋划政策,加快落地执行,不拘常规节奏,以尽早行动争取工作主动”。2026年1-2月,国债发行2.24万亿元、同比增长12.2%,地方政府债券发行2.02万亿元、同比增长8.5%,其中新增专项债发行8242亿元,完成全年限额进度18.7%,高于近两年同期水平,靠前发力迹象明显。后续仍需进一步优化财政和债务支出节奏,各级财政部门应早谋划、早推动、早落实,在依法合规的前提下及时下拨财政预算资金,加快政府债券特别是地方专项债的发行和使用进度,推动尽快形成实际支出和实物工作量,确保资金早到位、早使用,更好发挥财政政策效能。

华创证券首席经济学家张瑜

今年新增政府债基本持平去年、卖地收入依然承压,但在去年四季度两个5000亿增量政策的结转和今年8000亿新型政策性金融工具发行的补充下,测算今年全年可形成实物量的财政资金增长9.7%,创2022年以来新高(2020~2025年Q1分别为:21.2%,-5.2%,17%,-8.4%,3.8%,3.2% 此外,观察到今年财政提供的项目资本金相对充裕,项目开工建设的阻力或小于去年:资本金到位是项目开工建设的必要条件,得益于新型政策性金融工具全部用于补充项目资本金,测算今年财政提供的项目资本金增长8416亿,去年为下降6091亿(注:财政提供的项目资本金,主要包括中央预算内投资、基建类支出、“两重”特别国债、设备更新特别国债、专项债作资本金、卖地收入可用财力、准财政。

财通证券首席经济学家孙彬彬

除了总量之外,年内的政府债发行节奏也较为关键。全年来看,政府债供给节奏与市场预期不同,2021年政府债发行节奏显著后置,上半年偏慢,年中开始加速。政府债存量增速开年下行至9月达到低点13.5%,随后转为上行,年底达到15.2%。政府债发行后置在一定程度上与稳增长压力较小背景下政府去杠杆与专项债项目严格审查有关。政府债发行节奏变化也造成了社融节奏的变化。2021年开年信贷节奏整体符合季节性;而社融受政府债发行后置的影响,总量虽然基本持平2020年,但节奏明显靠后,3-5月新增社融占全年比例低于季节性。这一节奏变化导致机构担忧较重的3-5月利率调整压力减轻,尽管基本面表现有一定韧性,但机构欠配叠加供给不足仍然推动利率下行。年中政府债加速发行,但基本面已经显著弱化,市场配置意愿增强,发行扰动有限。

3、贵金属风险提示

近期贵金属价格剧烈波动,中国工商银行、中国银行、中国建设银行、中国民生银行等多家银行发布贵金属市场风险提示公告。公告称,近期国内外贵金属价格波动进一步加大,建议客户提高风险防范意识,基于自身财务状况和风险承受能力理性投资,合理控制仓位。

西京研究院院长赵建

暴跌原因主要是,中东战争前定价的美元降息预期回吐,加上一部分加息恐惧的折价,如果再加上杠杆爆仓的杀跌,估计这一切负面因子值每盎司-1200美元左右。今天的黄金,已经跌到了去年底、行情疯狂启动以前。

这意味着,一旦中东战争进入新常态,霍尔木兹海峡开始有条件的通行,美联储释放一点鸽派信号,滞胀形势下,只要实际利率不大幅上行,即通胀的速度快于加息的速度,黄金就会迎来一大波修复。

华尔街著名经济学家、欧洲太平洋资本CEO兼首席全球策略师彼得·希夫

黄金当前的抛售是在重演2008年全球金融危机的剧本。2008年金融危机初期黄金暴跌32%,触底后三年飙升178%。今天金价下跌27%,约占自2000美元以来涨幅的40%,如果从低点反弹178%,金价将达到11400美元。

国联民生证券宏观分析师陈艺鑫

我们认为黄金短期反弹的基础尚不牢固,核心原因有3点:其一,地缘冲突已成最大“灰犀牛”。一旦美以伊再次袭击能源设施,油价加速上涨或再引发“跷跷板”行情。其二,美国原油“保供稳价”政策杯水车薪。若美国放松对伊朗石油制裁,新进入供给的海上浮仓不足全球消耗1-2天。其三,霍尔木兹海峡想要快速恢复到之前的流量存在难度。根据预测市场数据,2026年4月底霍尔木兹海峡恢复常态概率已经降至30%以下,通胀冲击或难在短期内结束。投资建议:建议把握黄金“慢涨快跌”的节奏,在短期“快跌”后把握逢低建仓时机,以不断降低长期持有黄金的持仓成本。

每日债市要闻:

1、财政部部长蓝佛安会见世界银行运营常务副行长比耶德

2026年3月22日,财政部部长蓝佛安会见了来华出席中国发展高层论坛的世界银行运营常务副行长安娜.比耶德,重点就中国与世行合作交换了意见。财政部副部长廖岷参加会见。

2、美方向伊朗提出含15项条件的和谈方案

据称,美方主要要求包括:伊朗解除现有核能力、承诺不发展核武器、禁止在本土进行铀浓缩、移交约60%高丰度浓缩铀库存、拆除纳坦兹、伊斯法罕及福尔多等核设施,并允许国际原子能机构(IAEA)全面核查等。同时,美方还要求伊朗停止支持地区盟友武装,禁止对其提供资金、指挥及武器支持,并限制弹道导弹的规模与射程,仅用于防御用途,同时确保霍尔木兹海峡保持开放。

3、世茂集团:41亿美元境外债转换为公司股份,18亿元的境内贷款获得展期

公司境外债务重组计划已于2025年7月21日正式生效,截至公告日,合计本金金额约41亿美元的强制可换股债券已转换为本公司的新股份,占于重组生效日期所发行的强制可换股债券总额约82%。

文章来源:东方财富Choice数据 责任编辑:73 原标题:10 年国债有望探至1.7%;多家银行发布贵金属市场风险提示 | 债市日报03.25 郑重声明:东方财富发布此内容旨在传播更多信息,与本站立场无关,不构成投资建议。据此操作,风险自担。 举报 东方财富网 分享到微信朋友圈打开微信,

点击底部的“发现”

使用“扫一扫”

即可将网页分享至朋友圈

扫描二维码关注

东方财富官网微信

沪股通 深股通 港股通(沪) 港股通(深) 热门资讯 白宫称美伊仍在谈判 威胁伊朗切勿误判 Optimus 3量产临近 机构关注多股 38.61万亿!刷新历史纪录 创新药龙头营收净利再创新高 焦点专题 2026年全国两会党的二十届四中全会第十二届Choice最佳分析师 2025陆家嘴论坛

2025陆家嘴论坛

全球稳定币风起

视频

一键关注财经大咖

热点推荐

特朗普称再推迟10天打击伊朗发电厂

CCTV国际时讯

183

人评论

2026-03-27

东方财富

扫一扫下载APP

东方财富产品

东方财富免费版

东方财富Level-2

东方财富策略版

妙想投研助理

Choice金融终端

证券交易

东方财富证券开户

东方财富在线交易

东方财富证券交易

关注东方财富

东方财富网微博

东方财富网微信

意见与建议

天天基金

扫一扫下载APP

基金交易

基金开户

基金交易

活期宝

基金产品

稳健理财

关注天天基金

天天基金网微博

天天基金网微信

东方财富期货

扫一扫下载APP

期货交易

期货手机开户

期货电脑开户

期货官方网站

信息网络传播视听节目许可证:0908328号 经营证券期货业务许可证编号:913101046312860336 违法和不良信息举报:021-61278686 举报邮箱:jubao@eastmoney.com

沪ICP证:沪B2-20070217 网站备案号:沪ICP备05006054号-11 沪公网安备 31010402000120号 版权所有:东方财富网 意见与建议:4000300059/952500

关于我们

可持续发展

广告服务

供应商平台

联系我们

诚聘英才

法律声明

隐私保护

征稿启事

友情链接

全球稳定币风起

视频

一键关注财经大咖

热点推荐

特朗普称再推迟10天打击伊朗发电厂

CCTV国际时讯

183

人评论

2026-03-27

东方财富

扫一扫下载APP

东方财富产品

东方财富免费版

东方财富Level-2

东方财富策略版

妙想投研助理

Choice金融终端

证券交易

东方财富证券开户

东方财富在线交易

东方财富证券交易

关注东方财富

东方财富网微博

东方财富网微信

意见与建议

天天基金

扫一扫下载APP

基金交易

基金开户

基金交易

活期宝

基金产品

稳健理财

关注天天基金

天天基金网微博

天天基金网微信

东方财富期货

扫一扫下载APP

期货交易

期货手机开户

期货电脑开户

期货官方网站

信息网络传播视听节目许可证:0908328号 经营证券期货业务许可证编号:913101046312860336 违法和不良信息举报:021-61278686 举报邮箱:jubao@eastmoney.com

沪ICP证:沪B2-20070217 网站备案号:沪ICP备05006054号-11 沪公网安备 31010402000120号 版权所有:东方财富网 意见与建议:4000300059/952500

关于我们

可持续发展

广告服务

供应商平台

联系我们

诚聘英才

法律声明

隐私保护

征稿启事

友情链接

富利证券提示:文章来自网络,不代表本站观点。